Весенний паводок пришел в регионы Центральной России. А значит снова: затопленные дома, разрушенные мосты и дороги, уничтоженные посевы. Тысячи людей могут остаться без крыши над головой.

Именно на случай причинения ущерба имуществу граждан в результате стихийных бедствий в августе 2019 года вступил силу закон о страховании жилья от чрезвычайных ситуаций. Он наделяет региональные власти правом самостоятельно разрабатывать программы страхования от чрезвычайных ситуаций с учетом климатических и территориальных особенностей региона. И тогда пострадавшие от природных катаклизмов люди смогли бы получать компенсации сразу из трех источников: из федерального и регионального бюджетов и от страховых компаний.

На данный момент, по данным Всероссийского союза страховщиков (ВСС), только 17 регионов приступили к разработке программ страхования жилья от чрезвычайных ситуаций либо заявили о таком намерении. Да и сами россияне не торопятся страховать свое имущество, даже проживая в регионах, где высока вероятность наступления страхового случая вследствие стихийного бедствия. По данным статистики ВСС количество заключенных договоров страхования в сфере имущества физических лиц в 2020 году снизилось на 12%.

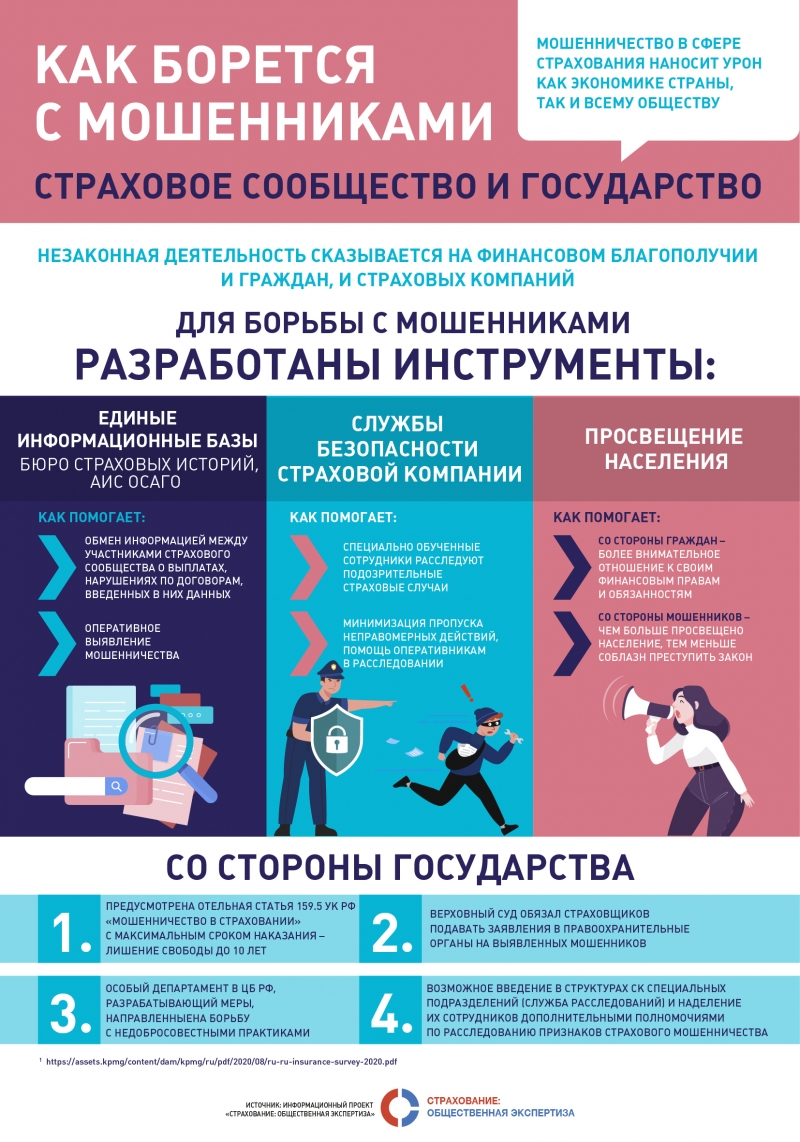

Однако страховщики заметили интересную закономерность: каждую весну – в затопляемых регионах, каждое лето – в сезон пожаров на пострадавших территориях резко увеличивается спрос на страхование имущества уже после ЧП. Дело в том, что некоторые недобросовестные граждане пытаются выправить свое материальное положение за чужой счет. В период чрезвычайных ситуаций увеличивается процент неправомерных действий со стороны страхователей, когда клиенты предоставляют в страховые заведомо ложные сведения о страхуемом объекте: завышают стоимость имущества либо намеренно искажают информацию о времени, причинах и обстоятельствах наступления страхового случая. Согласно экспертным оценкам Всероссийского союза страховщиков 70% мошенников в страховой сфере – это не члены ОПГ, а самые обычные «законопослушные» граждане.

Страхование изначально было рассчитано на честное партнерство страхователя и страховщика. Поэтому по закону договор страхования может быть заключен с осмотром страхуемого имущества или без под личную ответственность страхователя. Решение в каждом конкретном случае принимает страховая компания. Но в случае, если выяснится, что страхователь подал неверные сведения, он как минимум останется без страховой выплаты. По закону за совершение мошеннических действий в страховании нарушителю в зависимости от суммы причиненного им ущерба грозит реальный тюремный срок по уголовной статье.

С наступлением стихийных бедствий на пострадавших территориях страховщикам предстоит большая работа и более тщательные проверки страхуемых объектов. Эксперт по противодействию страховому мошенничеству, полковник полиции в отставке Дмитрий Кондратьев предостерегает от подобных действий – в последние годы страховые компании и правоохранительные органы взяли проблему страхового мошенничества под особый контроль из-за ежегодных многомиллиардных убытков. В настоящее время случаи недобросовестных действий на рынке страхования раскрываются все чаще. «Возможное изменение законодательства в части наделения специалистов служб безопасности страховых компаний функциями и полномочиями частных детективов, конечно, было бы большим подспорьем для предотвращения и выявления случаев страхового мошенничества», – добавляет эксперт.

Подписывайтесь на АиФ в  MAX MAX

|